ふるさと納税制度ワンストップ特例制度

[2019年12月24日]

ID:284

ソーシャルサイトへのリンクは別ウィンドウで開きます

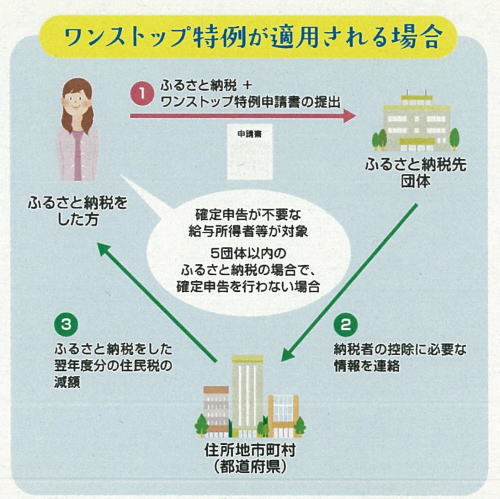

ふるさと納税ワンストップ制度とは?

平成27年4 月1日より、確定申告が不要な給与所得者等が寄附(ふるさと納税)を行う場合には、寄附先の自治体に「寄付金税額控除に係る申告特例申請書」(ワンストッ プ特例申請書)を提出することにより、その翌年に確定申告等を行わなくても、個人住民税の所得割額から寄付金に係る税額控除が受けられる制度が創設されま した。

この制度を利用する場合には、所得税からの還付は受けられませんが、所得税の還付額に相当する額が「申告特例控除額」として、寄附を行った年分の所得に課する個人市民税・県民税(翌年度分)から控除されます。

※制度に該当する方は、下記から様式をダウンロードして、必要事項をご記入の上、寄附先担当課に提出してください。(押印が必要なため原本の提出のみとなります。ファクス・メール不可)

この制度が利用できるのは、次の条件を全て満たす方となります。

(1)確定申告を行う必要がない方

ふるさと納税に関する寄附金控除を受けるため以外に確定申告をする必要がない方です。

例えば給与所得者等の方でも、年末調整後に医療費控除などの所得控除を受けようとする場合やふるさと納税以外の寄付金についても寄付金控除を受けようとする場合には、この制度は受けることができないので、翌年に確定申告等をする必要があります。

また、この特例は、平成27年4月1日以後に寄附をしたふるさと納税から適用されるため、平成27年1月から3月までの間に寄附をしたふるさと納税につ いても寄付金控除を受ける場合には、この期間の寄付金と合わせた全ての寄付金について確定申告等をする必要があります。

(2)寄附先(ふるさと納税先)の自治体数が5以下である方

この特例制度は、その年の寄附先(ふるさと納税先)の自治体数が5以下である場合に限り利用できます。

当初の寄附で5自治体以内になる予定で「寄付金税額控除に係る申告特例申請書」を提出されていても、年末までの結果。6自治体以上に寄附することになっ た場合には、全てのふるさと納税について特例制度が受けられなくなり、確定申告等をする必要があります。

添付ファイル

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

出典:総務省